📢 Boletín Tributario #24

🕒 Resumen

¿Qué son estos nuevos códigos de descuento?

La Dirección General de Tributación (DGT) de Costa Rica implementó cambios importantes en la facturación electrónica versión 4.4, que será obligatoria desde el 1° de septiembre de 2025. Una de las novedades principales es la introducción de 11 códigos específicos para categorizar claramente los descuentos aplicados en las facturas electrónicas. Ahora es obligatorio identificar si un descuento corresponde, por ejemplo, a una regalía, bonificación, volumen, promoción, temporada o frecuencia, entre otros.

¿Qué beneficios traerán estos nuevos códigos a Hacienda?

Estos códigos permitirán a Hacienda mejorar el control sobre la aplicación correcta del IVA, especialmente cuando el descuento implica regalar productos o servicios (regalías o bonificaciones), diferenciando si el impuesto fue asumido por la empresa o trasladado al cliente.

¿Cómo te ayuda Factúrele ante esto?

Factúrele ya incorporó todos estos ajustes en su plataforma de facturación electrónica, facilitando el cumplimiento automático de la nueva normativa. Además, genera reportes adicionales que permiten monitorear fácilmente estas obligaciones y actualizar oportunamente la declaración del IVA, especialmente en operaciones como servicios importados.

Puede consultar más detalles en el sitio oficial de la Dirección General de Tributación de Costa Rica.

Contenido Completo

Introducción

La Dirección General de Tributación (DGT) de Costa Rica ha introducido cambios importantes en la facturación electrónica versión 4.4, que será de uso obligatorio para todos los contribuyentes a partir del 1° de septiembre de 2025 (tras una prórroga al plazo original de junio 2025).

Entre los 146 ajustes técnicos que trae esta actualización, destaca la incorporación de nuevos códigos para clasificar los descuentos en las facturas electrónicas. Esto significa que cada descuento aplicado en una factura deberá identificarse con un código específico que indique su naturaleza (por ejemplo: descuento por bonificación, por regalía, por volumen, etc.), en lugar de solo describirlo de forma libre.

A continuación, explicamos en detalle esta nueva obligación, su objetivo tributario y cómo prepararse para cumplirla.

¿Por qué nuevos códigos de descuento en la factura electrónica?

En la versión anterior (4.3) del esquema de factura electrónica, cuando una empresa otorgaba un descuento simplemente se incluía el monto descontado y una descripción al criterio del contribuyente. Ahora, con la versión 4.4, Hacienda exige escoger un código predefinido que clasifica el tipo de descuento aplicado.

Según expertos tributarios, “la versión 4.4 estableció una serie de códigos nuevos, alrededor de 11”, de manera que la autoridad “dirá el 01 significa descuento comercial, el 02 descuento por volumen y así sucesivamente”, identificando claramente qué está haciendo el contribuyente. En otras palabras, ya no bastará con señalar un descuento genérico; habrá que indicar si se trata, por ejemplo, de una bonificación, una regalía, un descuento promocional, etc.

¿Cuál es el objetivo de esta nueva medida?

El objetivo de esta medida es principalmente estandarizar y dar transparencia a la forma en que se registran los descuentos en las facturas. La nueva versión incluye 11 códigos que permiten categorizar de manera más precisa los descuentos otorgados. Antes, dos empresas podían reportar descuentos similares con descripciones diferentes, dificultando el control fiscal.

Ahora, al usar códigos uniformes, Hacienda podrá determinar con exactitud el motivo de cada descuento (si es por promoción, por volumen, por temporada, por autoconsumo, entre otros) y verificar su correcto tratamiento tributario. Esto mejora la trazabilidad de las transacciones y el manejo del IVA asociado a los descuentos, evitando inconsistencias o malas prácticas.

En particular, Hacienda quiere saber si ciertos descuentos implican regalar mercadería o servicios (regalías o bonificaciones) y si en esos casos se está cobrando el IVA adecuadamente. Por ejemplo, un descuento del tipo regalía significa que se da un producto sin costo al cliente; la administración tributaria distinguirá si ese artículo fue facturado con valor cero y sin IVA (regalía pura) o si se cobró el IVA al cliente sobre el valor del bien regalado. Cada código de descuento conlleva así una implicación fiscal distinta, especialmente en el impuesto al valor agregado.

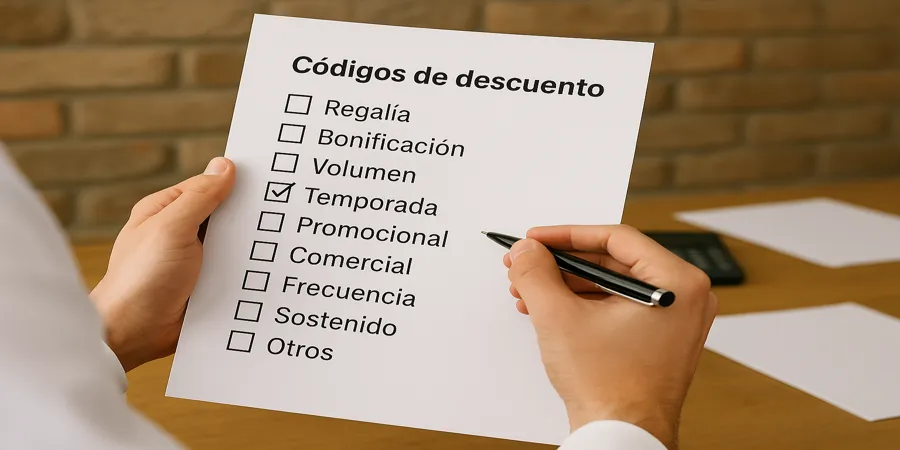

Nuevos códigos de descuento en la versión 4.4 y su significado oficial

La Resolución MH-DGT-RES-0027-2024 (publicada en La Gaceta No. 217, Alcance 186 del 19 de noviembre de 2024) estableció la lista de códigos obligatorios para identificar la naturaleza de los descuentos en la factura electrónica. En total son 10 categorías principales más un código para “otros” casos, según el Anexo de Estructura versión 4.4 de la DGT.

A continuación se presentan los nuevos códigos de descuento y su descripción oficial:

- 01 Descuento por Regalía

- 02 Descuento por Regalía (IVA cobrado al cliente)

- 03 Descuento por Bonificación

- 04 Descuento por volumen

- 05 Descuento por Temporada (estacional)

- 06 Descuento promocional

- 07 Descuento Comercial

- 08 Descuento por frecuencia

- 09 Descuento sostenido

- 99 Otros descuentos

Códigos 01 y 02

Como se observa, los códigos 01 y 02 se relacionan con “regalías”, distinguiendo si el IVA de esa regalía se cobra al cliente o no.

Código 03

El código 03 identifica las “bonificaciones” (típicamente unidades adicionales otorgadas gratuitamente, por ejemplo 2×1 en productos).

Códigos 04, 05 y 06

Los códigos 04, 05 y 06 clasifican descuentos concedidos por motivos comerciales específicos: volumen de compra, temporadas estacionales (ej. rebajas navideñas) o promociones especiales.

Código 07

El código 07 “Descuento Comercial” puede utilizarse para descuentos generales por negociación o cortesía comercial.

Códigos 08 y 09

Los códigos 08 “por frecuencia” y 09 “sostenido” se refieren a descuentos por compras frecuentes (fidelización) y descuentos mantenidos en el tiempo (pactados a largo plazo) respectivamente.

Código 99

Finalmente, el código 99 “Otros descuentos” queda como opción de último recurso para cualquier rebaja que no encaje en las categorías anteriores.

Es importante mencionar que si se utiliza el código 99, la factura electrónica obligará a detallar una explicación del descuento en un campo adicional (“Código del descuento OTRO”), para especificar de qué se trata.

En la mayoría de casos, sin embargo, los contribuyentes deberán ceñirse a uno de los códigos específicos del 01 al 09, según corresponda la situación.

Implicaciones técnicas y consideraciones de IVA con la nueva clasificación

En primer lugar, mayor control fiscal sobre el tratamiento del IVA. Hacienda podrá diferenciar cuándo un descuento simplemente reduce el precio de un bien o servicio (ejemplo: descuento comercial o por volumen, que reducen la base imponible del IVA) versus cuándo un descuento implica entregar bienes o servicios en forma gratuita total o parcialmente. Casos como las regalías y bonificaciones son esencialmente entregas gratuitas: Hacienda exige que el emisor de la factura las identifique con los códigos 01 o 03, y de esta forma el sistema puede validar si esas líneas llevan correctamente el impuesto.

Si es “Descuento por Regalía” (01) sin cobro de por medio, el sistema esperará que el ítem figure con monto cero y probablemente el emisor deberá asumir el IVA de ese bien regalado como gasto (ya que el cliente no lo pagó). En cambio, si es “Descuento por Regalía con IVA cobrado al cliente” (02), quiere decir que en la factura el bien se registra con descuento del 100% en precio pero sí se le cargó el 13% de IVA al cliente sobre el valor original, trasladando el impuesto aunque el producto se dio en cortesía.

De igual forma, una bonificación (03) reflejará unidades adicionales entregadas sin costo; Hacienda, al ver ese código, espera que el contribuyente esté contabilizando correctamente la salida de inventario y el IVA asociado a esas unidades.

En esencia, estos códigos obligatorios garantizan que cada descuento tenga la trazabilidad adecuada en términos tributarios. Por ejemplo, un descuento promocional (06) podría implicar una campaña temporal donde ciertos artículos se venden con rebaja; Hacienda, al auditar, podrá sumar todos los descuentos promocionales otorgados por la empresa en un período y evaluar su impacto en el IVA. Un descuento por volumen (04) indicará que el cliente recibió una reducción de precio por comprar en cantidad, algo típico en ventas al por mayor; Hacienda puede verificar que se haya aplicado proporcionalmente al monto antes de impuesto.

Adicionalmente, la versión 4.4 introdujo el concepto de “surtidos o combos” promocionales, obligando a desglosar los productos incluidos en paquetes o combos en la factura. Si un descuento está ligado a un combo, se deberá usar el código de descuento apropiado (por ejemplo, Descuento promocional) y además detallar cada producto del combo por separado en el comprobante. Todas estas medidas apuntan a una mayor transparencia: tanto el comprador como la Administración Tributaria entenderán exactamente qué se descontó y por qué motivo, evitando confusiones.

Desde el punto de vista técnico, los sistemas de facturación electrónica deberán adaptarse para incluir campos adicionales. En la estructura XML de la factura versión 4.4 ahora existe un nodo específico para el “Código del Descuento” (y otro para la descripción en caso de código 99). Este campo es obligatorio cuando se informa algún descuento en la línea de detalle, por lo que si su sistema de facturación no se actualiza, las facturas con descuentos podrían ser rechazadas por el sistema de Hacienda. Por ello es crucial asegurarse de contar con un software actualizado que contemple estos nuevos datos.

Factúrele ya está listo con la versión 4.4 (¡y más ventajas para usted!)

¡Con Factúrele no tiene de qué preocuparse!

Implementar todos estos cambios puede parecer desafiante, especialmente para pequeños y medianos negocios que no cuentan con equipos técnicos dedicados. Nuestro sistema de facturación electrónica en Costa Rica ya ha incorporado todas las actualizaciones de la versión 4.4, incluyendo los nuevos códigos de descuento obligatorios.

Esto significa que, al emitir sus facturas con Factúrele, podrá seleccionar fácilmente el tipo de descuento aplicable de un listado (regalía, bonificación, volumen, etc.), cumpliendo automáticamente con la clasificación exigida por Tributación.

Beneficios extras con Factúrele

Factúrele genera reportes adicionales para ayudarle a monitorear estas nuevas obligaciones. Usted podrá ver, por ejemplo, un resumen de todos los descuentos otorgados por su empresa clasificados por código (cuánto dio en descuentos comerciales, cuántas bonificaciones entregó, cuántas regalías, etc.). Este tipo de análisis no solo le ayuda a mantenerse al día con Hacienda sino que también le brinda información valiosa para la gestión de su negocio (identificando qué tipo de descuentos utiliza más y su impacto en las ventas y en el IVA).

Con nuestras herramientas, tendrá la tranquilidad de saber que sus facturas electrónicas de compra y venta cumplen con la normativa vigente y que podrá responder ante cualquier auditoría con datos claros y organizados.

¡Factúrele al día con la versión 4.4!

En Factúrele nos hemos adelantado a la normativa para facilitarle la vida. Nuestro compromiso es que los contribuyentes –ya sean contadores independientes, pymes, empresarios o emprendedores– puedan adaptarse a los cambios fiscales sin traumas y aprovecharlos en beneficio de su negocio.

La versión 4.4 de factura electrónica también incluye otras novedades (como la factura electrónica de compra para documentar servicios importados Costa Rica y el recibo electrónico para ventas a crédito), y estamos preparados para todas ellas. Al usar Factúrele, usted se asegura de emitir facturas electrónicas 100% conformes con la ley, con todos los campos requeridos por DGT.

¿Lista/o para dar el siguiente paso? Compruebe hoy mismo las ventajas de Factúrele.

Nuestro equipo está a su disposición para ayudarle en la migración a la versión 4.4 y resolver cualquier duda sobre la correcta emisión de sus comprobantes electrónicos. Con Factúrele, convierte una obligación tributaria en una oportunidad de eficiencia y control. ¡Actualice su facturación con nosotros y manténgase siempre al día en materia tributaria!